管理業務主任者 過去問

令和7年度(2025年)

問12

問題文

甲管理組合における以下の活動に関し、令和7年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

ア 令和7年2月末日までに普通預金口座に入金された管理費・修繕積立金

(内訳)

①令和7年3月分管理費 2,700,000円

②令和7年3月分修繕積立金 700,000円

合計 3,400,000円

イ 令和7年3月1日から3月末日までに普通預金口座に入金された管理費

(内訳)

①令和7年2月以前分 120,000円

②令和7年3月分 30,000円

③令和7年4月分 2,800,000円

合計 2,950,000円

ウ 令和7年3月1日から3月末日までに普通預金口座に入金された修繕積立金

(内訳)

①令和7年2月以前分 40,000円

②令和7年3月分 10,000円

③令和7年4月分 950,000円

合計 1,000,000円

エ 令和7年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

(内訳)

①令和7年3月分管理費 30,000円

②令和7年3月分修繕積立金 10,000円

合計 40,000円

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

ア 令和7年2月末日までに普通預金口座に入金された管理費・修繕積立金

(内訳)

①令和7年3月分管理費 2,700,000円

②令和7年3月分修繕積立金 700,000円

合計 3,400,000円

イ 令和7年3月1日から3月末日までに普通預金口座に入金された管理費

(内訳)

①令和7年2月以前分 120,000円

②令和7年3月分 30,000円

③令和7年4月分 2,800,000円

合計 2,950,000円

ウ 令和7年3月1日から3月末日までに普通預金口座に入金された修繕積立金

(内訳)

①令和7年2月以前分 40,000円

②令和7年3月分 10,000円

③令和7年4月分 950,000円

合計 1,000,000円

エ 令和7年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

(内訳)

①令和7年3月分管理費 30,000円

②令和7年3月分修繕積立金 10,000円

合計 40,000円

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和7年度(2025年) 問12 (訂正依頼・報告はこちら)

甲管理組合における以下の活動に関し、令和7年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

ア 令和7年2月末日までに普通預金口座に入金された管理費・修繕積立金

(内訳)

①令和7年3月分管理費 2,700,000円

②令和7年3月分修繕積立金 700,000円

合計 3,400,000円

イ 令和7年3月1日から3月末日までに普通預金口座に入金された管理費

(内訳)

①令和7年2月以前分 120,000円

②令和7年3月分 30,000円

③令和7年4月分 2,800,000円

合計 2,950,000円

ウ 令和7年3月1日から3月末日までに普通預金口座に入金された修繕積立金

(内訳)

①令和7年2月以前分 40,000円

②令和7年3月分 10,000円

③令和7年4月分 950,000円

合計 1,000,000円

エ 令和7年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

(内訳)

①令和7年3月分管理費 30,000円

②令和7年3月分修繕積立金 10,000円

合計 40,000円

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

ア 令和7年2月末日までに普通預金口座に入金された管理費・修繕積立金

(内訳)

①令和7年3月分管理費 2,700,000円

②令和7年3月分修繕積立金 700,000円

合計 3,400,000円

イ 令和7年3月1日から3月末日までに普通預金口座に入金された管理費

(内訳)

①令和7年2月以前分 120,000円

②令和7年3月分 30,000円

③令和7年4月分 2,800,000円

合計 2,950,000円

ウ 令和7年3月1日から3月末日までに普通預金口座に入金された修繕積立金

(内訳)

①令和7年2月以前分 40,000円

②令和7年3月分 10,000円

③令和7年4月分 950,000円

合計 1,000,000円

エ 令和7年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

(内訳)

①令和7年3月分管理費 30,000円

②令和7年3月分修繕積立金 10,000円

合計 40,000円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

テクニックとしては、3月に管理費の未納があるので左に3月分の未収金、3月に管理費の未納分の支払いをうけているので右に2月分の未収金を記載します。

よって左と右両サイドに未収金科目があるのは2と4のふたつです(ふたつにしぼれます)

さらに、4月分の前受け金を受けているので右に前受け金、2月にもらった管理費の前受け金を3月分の管理費として資産にもらえるので左に前受け金を記載します。

左右両方に前受け金の記載があるのは以下の選択肢のみです。

冒頭に記載した通りです。

消去法ですぐに肢を絞ることもできます。ただし、簿記3級レベルの基礎はじっくり時間をかけて理解することが望ましいです。勘定科目が同じ場合は数字に注目して解かなくてはなりません。

参考になった数1

この解説の修正を提案する

02

具体的な仕訳が問われています。<会計処理は毎月次において発生主義の原則によって処理されているものとする>とのことなので、アについては2月末時点の仕訳も考慮が必要なことに注意しましょう。以下の解説では、アから順に仕訳を書き出し、それらを「合算」します(本試験時の対処方法は未尾で説明します)。

ア)①も②も、3月分なのに2月末までに入金されたものなので、前受金になります。

3月になった時点で当月分の収入になりますから、前受金から収入に振り替え(勘定科目の変更)をします。

イ)①は2月以前に支払期日が来ているのに未納になっていたことを意味しており、2月末時点で次の仕訳が行われています。

これが3月に回収できたことになるので、未収入金が解消されます。

②は当月分が当月に入金されているので、収入に計上します。③は早めに入金されたものなので、3月時点では前受金です。以上から、イの仕訳は次の通りです。

ウ)①は2月以前に支払期日が来ているのに未納になっていたことを意味しており、2月末時点で次の仕訳が行われています。

これが3月に回収できたことになるので、未収入金が解消されます。

②は当月分が当月に入金されているので、収入に計上します。③は早めに入金されたものなので、3月時点では前受金です。以上から、ウの仕訳は次の通りです。

エ)3月分が3月末までに入金されていないので、計4万円の未収入金があります。

以上を合算すると、次の仕訳になり、これが正解肢です。

正解肢では、借方・貸方の双方に、前受金と未収入金があります。簿記の試験ならば相殺後の最終残高のみが計上されますが、本問ではこの点を「活用」することにより、ほぼ計算することなく正解肢にたどり着くことが可能です。

1) まずエに着目します。3月分が3月末までに入金されていないので、計4万円の未収入金があります。これが計上されていない2つの選択肢は排除できます。

2)残る2つは前受金の有無が異なります。3月以降の項目を探すと、本問で言えばイとウで4月分が合計で375万円入金されています。早めに入金されたものなので3月時点では負債です(4月になったら収入に振り替える)。負債に375万円の前受金が計上されているのは、正解肢だけです。

参考になった数1

この解説の修正を提案する

03

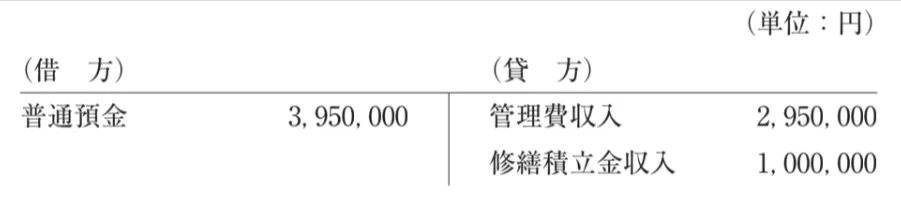

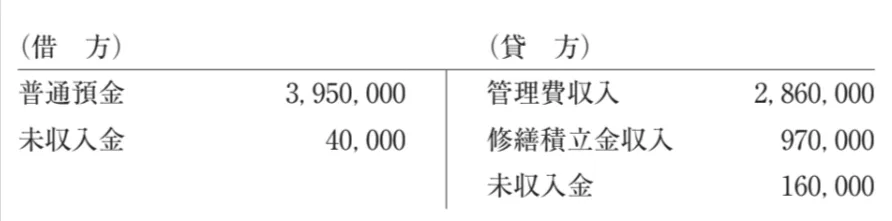

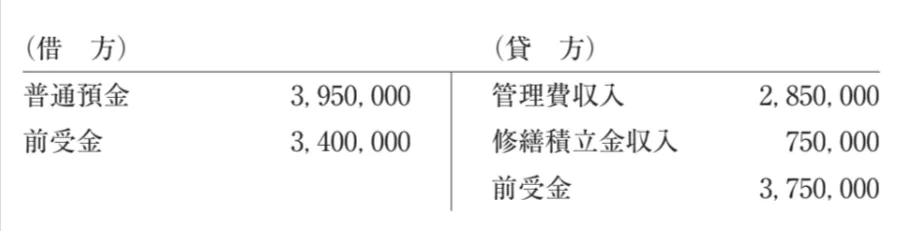

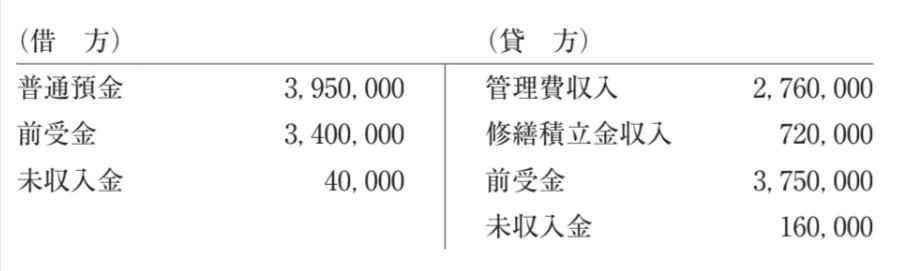

最も適切な仕訳は、借方に「普通預金3,950,000円、前受金3,400,000円、未収入金40,000円」、貸方に「管理費収入2,760,000円、修繕積立金収入720,000円、前受金3,750,000円、未収入金160,000円」とするものです。

今回のポイントは、3月分として収益にするもの、2月以前分の未収金を回収したもの、4月分として前受金にするものを分けることです。会計処理は毎月、発生主義で処理されているため、入金された月だけで判断してはいけません。問題文では、2月末までに入金された3月分、3月中に入金された2月以前分・3月分・4月分、3月末時点で未入金の3月分が示されています。

ア 令和7年2月末日までに入金された3月分管理費・修繕積立金

これは、2月末までに入金されていますが、内容は令和7年3月分です。

2月に入金された時点では、まだ3月分の収入ではないため、いったん前受金として処理されていたと考えます。

3月になったので、その前受金を収入に振り替えます。

そのため、3月分の仕訳では、借方に前受金3,400,000円、貸方に管理費収入2,700,000円と修繕積立金収入700,000円を計上します。

イ 3月中に入金された管理費

3月中に入金された管理費は、合計で2,950,000円です。

このうち、令和7年2月以前分120,000円は、すでに過去に収入として計上され、まだ入金されていなかったものです。そのため、3月に入金されたときは、収入ではなく未収入金の回収として処理します。

令和7年3月分30,000円は、3月分の管理費なので、管理費収入にします。

令和7年4月分2,800,000円は、まだ次の会計年度の分です。3月時点では収入にせず、前受金にします。

したがって、普通預金は増えますが、貸方は未収入金120,000円、管理費収入30,000円、前受金2,800,000円に分けます。

ウ 3月中に入金された修繕積立金

3月中に入金された修繕積立金は、合計で1,000,000円です。

このうち、令和7年2月以前分40,000円は、すでに収入として処理済みで、未入金だったものの回収です。そのため、未収入金の回収として処理します。

令和7年3月分10,000円は、3月分なので、修繕積立金収入にします。

令和7年4月分950,000円は、次の会計年度の分なので、3月時点では前受金です。

したがって、普通預金は増えますが、貸方は未収入金40,000円、修繕積立金収入10,000円、前受金950,000円に分けます。

エ 3月末日までに入金されていない3月分管理費・修繕積立金

これは、3月末までに入金されていませんが、内容は令和7年3月分です。

発生主義では、入金されていなくても、3月分として発生しているものは3月の収入にします。

そのため、借方に未収入金40,000円を計上し、貸方に管理費収入30,000円と修繕積立金収入10,000円を計上します。

【全体をまとめた仕訳】

3月中に実際に普通預金へ入金された金額は、管理費2,950,000円と修繕積立金1,000,000円の合計なので、借方の普通預金は3,950,000円です。

2月末までに受け取っていた3月分は、前受金から収入へ振り替えるため、借方に前受金3,400,000円を計上します。

3月分でまだ入金されていない分は、借方に未収入金40,000円を計上します。

貸方の管理費収入は、3月分として収入にする金額を合計します。

2月末までに入金済みの3月分管理費2,700,000円、3月中に入金された3月分管理費30,000円、3月末未入金の3月分管理費30,000円を合計し、管理費収入は2,760,000円です。

貸方の修繕積立金収入も同じように、700,000円、10,000円、10,000円を合計し、修繕積立金収入は720,000円です。

また、4月分として先に入金された管理費2,800,000円と修繕積立金950,000円は、まだ3月の収入ではないため、貸方に前受金3,750,000円を計上します。

2月以前分として入金された管理費120,000円と修繕積立金40,000円は、未収入金の回収なので、貸方に未収入金160,000円を計上します。

この内容に合う画像選択肢は、借方に「普通預金3,950,000円、前受金3,400,000円、未収入金40,000円」、貸方に「管理費収入2,760,000円、修繕積立金収入720,000円、前受金3,750,000円、未収入金160,000円」とあるものです。

この問題では、入金日ではなく、何月分の収入かを見ることが大切です。

3月分の管理費・修繕積立金は、3月の収入にします。

2月以前分の入金は、すでに収入計上済みなので、未収入金の回収です。

4月分の入金は、次の会計年度の分なので、3月時点では前受金です。

3月分で未入金のものは、発生主義により未収入金として処理します。

したがって、最も適切な仕訳は、借方:普通預金3,950,000円、前受金3,400,000円、未収入金40,000円/貸方:管理費収入2,760,000円、修繕積立金収入720,000円、前受金3,750,000円、未収入金160,000円です。

参考になった数0

この解説の修正を提案する

前の問題(問11)へ

令和7年度(2025年) 問題一覧

次の問題(問13)へ