管理業務主任者 過去問

令和7年度(2025年)

問11

問題文

甲管理組合の以下の活動に関し、令和7年3月分の仕訳として最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されている。なお、消費税及び地方消費税は考慮しないものとする。

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

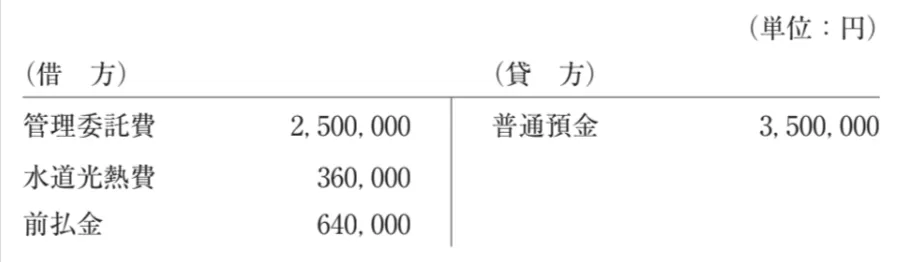

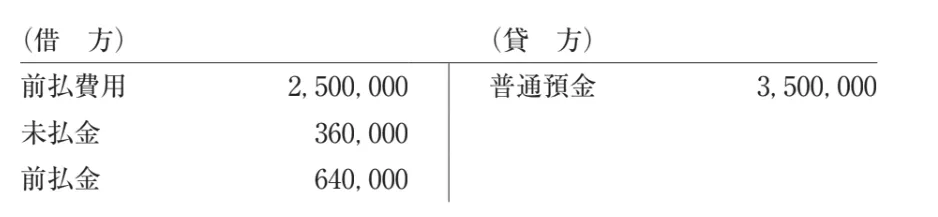

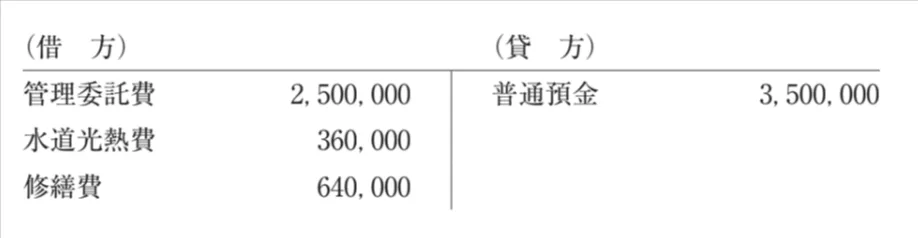

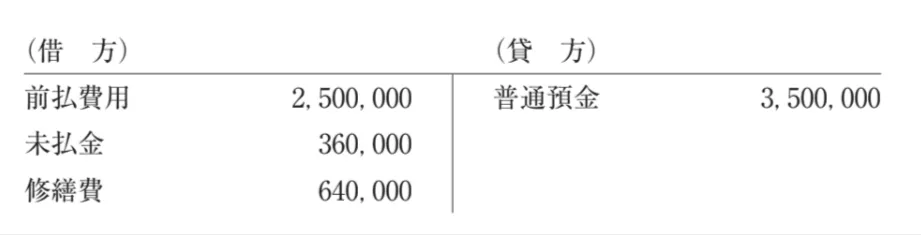

令和7年3月31日に、次の内容の諸費用350万円を普通預金から支払った。

①管理委託費(令和7年4月分) 250万円

②水道光熱費(令和7年2月分) 36万円

③修繕費(令和7年4月工事実施予定、3月末着手金支払分) 64万円

合計350万円

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

令和7年3月31日に、次の内容の諸費用350万円を普通預金から支払った。

①管理委託費(令和7年4月分) 250万円

②水道光熱費(令和7年2月分) 36万円

③修繕費(令和7年4月工事実施予定、3月末着手金支払分) 64万円

合計350万円

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和7年度(2025年) 問11 (訂正依頼・報告はこちら)

甲管理組合の以下の活動に関し、令和7年3月分の仕訳として最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されている。なお、消費税及び地方消費税は考慮しないものとする。

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

令和7年3月31日に、次の内容の諸費用350万円を普通預金から支払った。

①管理委託費(令和7年4月分) 250万円

②水道光熱費(令和7年2月分) 36万円

③修繕費(令和7年4月工事実施予定、3月末着手金支払分) 64万円

合計350万円

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

【活動】

令和7年3月31日に、次の内容の諸費用350万円を普通預金から支払った。

①管理委託費(令和7年4月分) 250万円

②水道光熱費(令和7年2月分) 36万円

③修繕費(令和7年4月工事実施予定、3月末着手金支払分) 64万円

合計350万円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

例えば水道管の修理を頼んだ場合、その修理がいつ行われたのか?、いつその修理代金を支払ったのか?を見ていく必要があります。

この仕訳だと、3月分の管理業務委託費250万を支払ったことになります。

①を見ると、管理委託費は4月分の来月分を払っているので違います。

①4月分の管理委託費は3月からみると、来月分の費用なので、前払いしている事になり、250万は前払い費用であってます。

②未払い金36万は2月分の費用なので、未納分です。よって未払い金36万は合ってます。

③前払い金64万は来月に予定されている工事の分なので、前払い金であっています。

この仕訳だと、3月分の管理委託費と水道光熱費、修繕費を払っていることになります。

工事が3月に完了したならばこの形の仕訳であっています。

しかし、③の修繕工事は4月予定なので、この仕訳は違います。

①は4月分なので前払い金として処理するのはあってます。

②は2月分の未納なので、未払い金であってます。

③はさきほどと同じように、この仕訳だと修繕工事が3月に完了したことになります。

簿記3級レベルの仕分けの基礎を習得しておくことが望ましいです。得点源にしたいところです。

参考になった数3

この解説の修正を提案する

02

具体的な仕訳が問われています。

・<会計処理は毎月次において発生主義の原則によって処理されている>ので、<令和7年3月分の仕訳>では、3月以外の月が出てきたら要注意です。

・<甲管理組合の会計年度:毎年4月1日から翌年3月31日まで>と注釈がありますから、令和6年会計年度の最終日に<諸費用350万円を普通預金から支払った>ことにも留意します。

簡単なところから、正しい仕訳を考えます。

1) まず注目すべきは、<①管理委託費>と<③修繕費>に出てくる<令和7年4月>です。3月時点では、委託した管理業務も修繕工事も実施されていませんから、当期の費用ではないため、これらの費用の勘定科目は使えません。来期の費用を前払いした状態なので、「前払費用」や「前払金」といった資産の勘定科目に計上します。

2)残る<②水道光熱費(令和7年2月分)>がひっかけポイントです。他の2つとは異なり来期のことではないので、そのまま水道光熱費でOKと思いませんでしたか? 問題文の冒頭を見直してください。<毎月次において発生主義の原則によって処理>しているので、令和7年2月の時点で次の仕訳が行われています。

2月分なのに3月31日に支払ったということは、2月末の時点では未払いだからです(問題によっては「未払費用」という勘定科目が使われることもあり得ます)。今回の支払いにより、この未払いが解消されますから、次の仕訳が必要です。

3)以上を合わせると、正しい仕訳は次の通りです。

実は、<②水道光熱費(令和7年2月分) >の仕訳が分からなくても、本問は正答できます。<①管理委託費>と<③修繕費>については、前払●●という資産の勘定科目に計上されることが分かっていれば、該当する選択肢(正解肢)は一つしかないからです。

参考になった数0

この解説の修正を提案する

03

最も適切な仕訳は、「前払費用250万円、未払金36万円、前払金64万円を借方に、普通預金350万円を貸方にする仕訳」です。

今回のポイントは、3月分の費用なのか、4月以降の費用なのかを分けることです。甲管理組合は3月31日に350万円を普通預金から支払っていますが、支払ったものすべてを3月の費用にするわけではありません。問題文では、管理委託費は令和7年4月分、水道光熱費は令和7年2月分、修繕費は令和7年4月工事予定の着手金とされています。

この仕訳は適切ではありません。

管理委託費250万円は、令和7年4月分です。甲管理組合の会計年度は令和7年3月31日までなので、4月分は次の会計年度の費用です。

そのため、3月時点では「管理委託費」として費用にせず、前払費用として処理します。

水道光熱費36万円は令和7年2月分なので、すでに2月に発生していた費用です。毎月、発生主義で処理しているため、2月分として未払計上されていると考えます。3月31日の支払い時には、水道光熱費ではなく未払金を減らす処理をします。

修繕費64万円は、令和7年4月に工事予定の着手金です。まだ工事が行われていないため、3月の修繕費にはしません。これは前払金として処理します。

したがって、管理委託費と水道光熱費を費用としている点が違います。

この仕訳が最も適切です。

管理委託費250万円は、令和7年4月分です。まだ3月の費用ではないため、前払費用にします。

水道光熱費36万円は、令和7年2月分です。発生主義では、2月に費用として処理し、まだ支払っていなかった分は未払金として残っていると考えます。3月31日に支払ったので、未払金を減らします。

修繕費64万円は、令和7年4月に工事を行う予定の着手金です。まだ修繕工事が実施されていないため、3月の修繕費にはせず、前払金として処理します。

また、350万円を普通預金から支払っているため、貸方は普通預金350万円になります。

この仕訳は適切ではありません。

この仕訳では、支払った350万円をすべて3月の費用として処理しています。

しかし、管理委託費250万円は4月分なので、3月の費用ではありません。修繕費64万円も、4月に工事予定の着手金なので、3月の修繕費ではありません。

さらに、水道光熱費36万円は2月分です。毎月、発生主義で処理しているため、3月に支払った時点では、2月に計上した未払金を消す処理になります。

したがって、3つとも費用として処理している点が違います。

この仕訳は適切ではありません。

管理委託費250万円を前払費用にしている点、水道光熱費36万円を未払金にしている点は合っています。

しかし、修繕費64万円は、令和7年4月に工事実施予定の着手金です。3月末時点では、まだ修繕工事が終わっていません。

そのため、3月の修繕費として処理するのではなく、前払金として処理します。

したがって、修繕費64万円としている点が違います。

この問題では、支払日だけで判断せず、どの月の費用かを確認することが大切です。

令和7年4月分の管理委託費250万円は、3月時点では前払費用です。

令和7年2月分の水道光熱費36万円は、すでに発生していた費用なので、支払時には未払金を減らします。

令和7年4月に工事予定の修繕費の着手金64万円は、まだ工事が行われていないため、前払金です。

したがって、最も適切な仕訳は、借方:前払費用250万円、未払金36万円、前払金64万円/貸方:普通預金350万円です。

参考になった数0

この解説の修正を提案する

前の問題(問10)へ

令和7年度(2025年) 問題一覧

次の問題(問12)へ