管理業務主任者 過去問

令和7年度(2025年)

問10

問題文

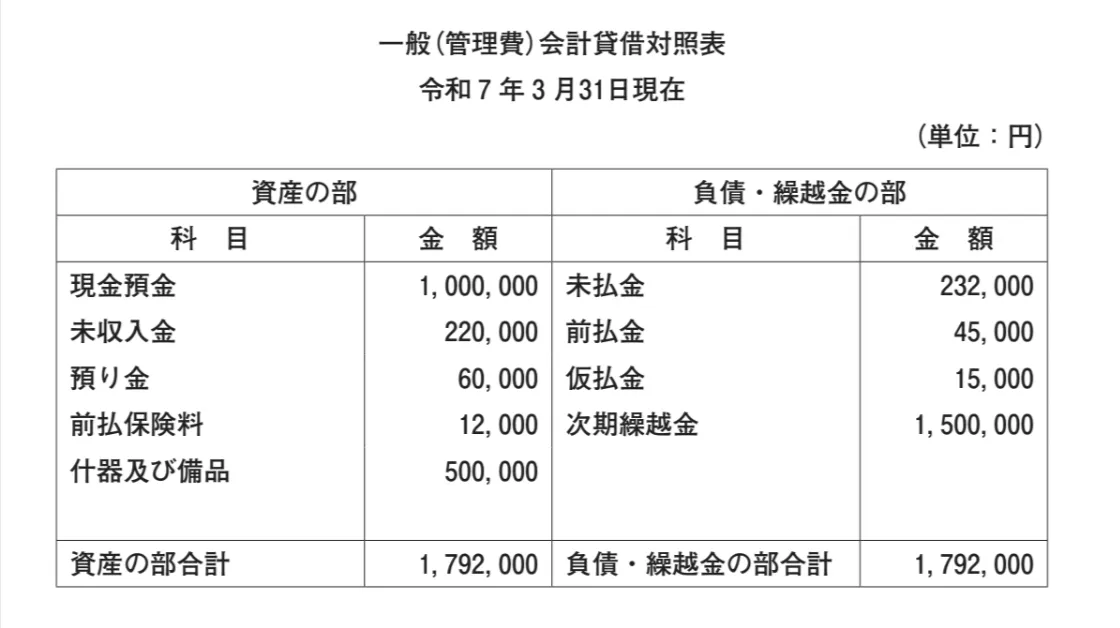

以下の表は、甲管理組合の令和7年3月末日の決算において作成された一般(管理費)会計に係る誤った勘定式の貸借対照表である。貸借対照表の資産の部及び負債・繰越金の部に計上されている、合わせて9つの科目のうち、不適切な科目はいくつあるか。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和7年度(2025年) 問10 (訂正依頼・報告はこちら)

以下の表は、甲管理組合の令和7年3月末日の決算において作成された一般(管理費)会計に係る誤った勘定式の貸借対照表である。貸借対照表の資産の部及び負債・繰越金の部に計上されている、合わせて9つの科目のうち、不適切な科目はいくつあるか。

- 一つ

- 二つ

- 三つ

- 四つ

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

不適切な科目は、預り金、前払金、仮払金の三つです。選ぶべきものは、「三つ」です。

貸借対照表では、資産の部には資産に当たる科目を、負債・繰越金の部には負債や繰越金に当たる科目を載せます。問題の表では、資産の部に「預り金」があり、負債・繰越金の部に「前払金」と「仮払金」があります。これらは載せる場所が逆になっているため、不適切です。

現金預金

これは適切です。

現金や預金は、管理組合が持っているお金です。そのため、資産の部に入ります。

未収入金

これは適切です。

未収入金とは、本来受け取るはずなのに、まだ受け取っていないお金です。たとえば、まだ入金されていない管理費などがこれに当たります。

あとで受け取る権利があるため、資産の部に入ります。

預り金

これは不適切です。

預り金とは、管理組合が一時的に預かっているお金です。自分のものとして自由に使えるお金ではなく、あとで返したり、別のところへ支払ったりする必要があります。

そのため、預り金は負債の部に入れる科目です。問題の表では資産の部に載っているので、不適切です。

前払保険料

これは適切です。

前払保険料とは、まだ期間が来ていない保険料を前もって支払ったものです。すでに支払っていますが、これから保険サービスを受ける権利が残っています。

そのため、資産の部に入ります。

什器及び備品

これは適切です。

什器及び備品とは、机、椅子、棚、備品など、管理組合が持っている物を表す科目です。管理組合の財産なので、資産の部に入ります。

未払金

これは適切です。

未払金とは、すでに費用などが発生しているのに、まだ支払っていないお金です。あとで支払う義務があるため、負債・繰越金の部に入ります。

前払金

これは不適切です。

前払金とは、商品やサービスを受ける前に先に支払ったお金です。あとで物やサービスを受ける権利があるため、資産の部に入れる科目です。

問題の表では負債・繰越金の部に載っているので、不適切です。

仮払金

これは不適切です。

仮払金とは、内容や金額があとで確定する支払いについて、とりあえず支払っておくお金です。あとで精算されるまでの一時的な資産として扱います。

そのため、仮払金は資産の部に入れる科目です。問題の表では負債・繰越金の部に載っているので、不適切です。

次期繰越金

これは適切です。

次期繰越金とは、次の会計年度へ繰り越すお金です。貸借対照表では、資産と負債との差額を調整する意味で、負債・繰越金の部に表示されます。

この問題では、科目の金額そのものよりも、その科目を資産の部に置くべきか、負債・繰越金の部に置くべきかを見分けることが大切です。

預り金は、あとで返したり支払ったりする性質のお金なので、負債の科目です。資産の部にあるため不適切です。

前払金と仮払金は、あとでサービスを受けたり精算したりする性質のものなので、資産の科目です。負債・繰越金の部にあるため不適切です。

したがって、不適切な科目は三つであり、選ぶべきものは「三つ」です。

参考になった数4

この解説の修正を提案する

02

仕分けの問題です。その科目は資産か?それとも負債か?ここが曖昧だと失点してしまいます。

初学者の間違いとして、預り金や前受け金は資産であると考える点があります。まだ、サービスの提供をしていないので、返さないといけない場合があります。

ゆえに、資産ではなく負債になります。逆の理屈として預け金や前払い金は取り返すことができるので資産となります。

参考になった数0

この解説の修正を提案する

03

管理組合の会計(以下、組合会計と略します)に関して、貸借対照表における<不適切な科目>の数を答える個数問題です。代表的な資産・負債の科目の知識が問われています。

まず、資産の部の<預り金>が不適切です。文字通り、一時的に預かっているお金で、最終的には組合会計から出ていくものです。具体的には、駐車場使用契約に伴う保証金のように、退去時には本人に返還しなければならないものが一例です。管理組合は支払い義務がありますから、組合会計上は資産ではなく、負債です。

次に、負債の部で<前払金>が不適切です。文字通り、来期以降のサービスに対する費用を事前に支払ったお金で、最終的には費用に振り替えられるものです。具体的には、来年1年間分のエレベーター保守費を年払いしたケースなどがあります。

組合会計の原則である発生主義は「当期に発生した費用は当期に計上する」というルールでした。言い換えれば、当期はまだ発生していない(=サービスを受けていない)費用は、当期の費用ではなく資産に計上します。

まとめて支払うと割引が効くなどの理由で前払いすることがありますが、支払い時点では、例えばエレベーターの保守点検作業はまだ行われていません。来年になって、保守点検作業が実際に行われたら「当期に発生した費用」として、前払金からエレベーター保守費に振り替え(勘定科目の変更)をします。

さらに、負債の部で<仮払金>が不適切です。文字通り、最終的な用途や正確な金額が未定のまま、ひとまず仮に支払ったお金で、最終的には精算するものです。具体的には、理事会の活動経費として数万円程度の現金を理事長に渡し、防災訓練の景品や理事会用お茶菓子代などに使ったら、その領収書を会計担当理事に提出してもらいます。領収書があれば、最終的な用途や正確な金額が確定するので、適切な費用の勘定科目に振り替えます。管理組合から見れば、今後さらに支払う義務があるものではありませんから、組合会計上は負債ではなく、資産になります。

前払金と仮払金は上段の<未払金>と1文字違いなので、混同しやすいかもしれません。未払金は、支払い義務があるのに、まだ払っていないお金ですから、負債で間違いありません。

資産の部に戻ると、<前払保険料>は前払金と同様に資産が適切です。<未収入金>は、受け取る権利があるのに、まだ受け取っていないお金で、組合員が納入すべき管理費の未納分が典型例です。最終的には組合会計にお金が入ってくるものなので資産です。<器及び備品>はいわゆる固定資産です。

以上により、不適切な科目は3つになります。ちなみに<前払金>と<仮払金>を合計すると60,000円で、<預り金>と同額です。この3つを正しい位置に入れ替えても、最下段の合計額は変わりませんし、左右で一致します。

なお、<次期繰越金>は資産から負債を差し引いて算出されるものなので、この科目が不適切ということは通常ありません。資産と負債の勘定科目を覚え、本問レベルは即答しましょう。

参考までに、公益財団法人マンション管理センター発行の『マンション管理組合会計の手引き』から抜粋された「勘定科目一覧(参考例)」が次のURLで見られます。

http://www.kanri-supportnet.org/soudan/ndata/020401.pdf

参考になった数0

この解説の修正を提案する

前の問題(問9)へ

令和7年度(2025年) 問題一覧

次の問題(問11)へ