管理業務主任者 過去問

令和5年度(2023年)

問11

問題文

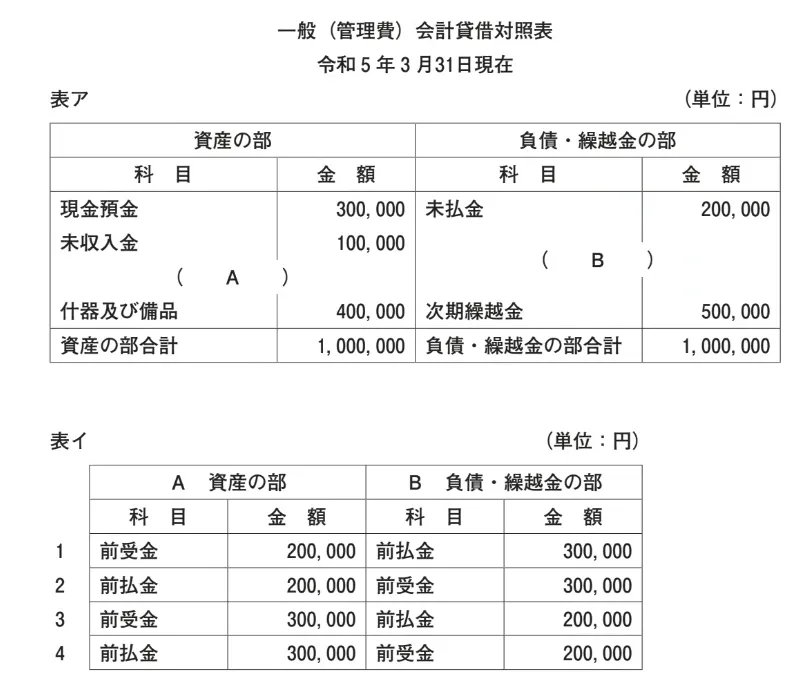

以下の表アは、甲管理組合の令和5年3月末日の決算において作成された一般(管理費)会計に係る未完成の貸借対照表(勘定式)である。

表アを完成させるために、表ア中の( A )及び( B )に入る科目と金額の組合せとして最も適切なものは、表イの1~4のうちどれか。

表アを完成させるために、表ア中の( A )及び( B )に入る科目と金額の組合せとして最も適切なものは、表イの1~4のうちどれか。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和5年度(2023年) 問11 (訂正依頼・報告はこちら)

以下の表アは、甲管理組合の令和5年3月末日の決算において作成された一般(管理費)会計に係る未完成の貸借対照表(勘定式)である。

表アを完成させるために、表ア中の( A )及び( B )に入る科目と金額の組合せとして最も適切なものは、表イの1~4のうちどれか。

表アを完成させるために、表ア中の( A )及び( B )に入る科目と金額の組合せとして最も適切なものは、表イの1~4のうちどれか。

- 1

- 2

- 3

- 4

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

Aは「前払金 200,000」 Bは「前受金 300,000」が正解です。

A

科目は、資産の部であり、資産に該当する「前払金」が入ります。

金額は資産部合計の1,000,000となるように、200,000が入ります。

B

科目は、負債の部であり、負債に該当する「前受金」が入ります。

金額は、負債・繰越金の部合計の1,000,000となるように、300,000が入ります。

勘定科目を見て、それが資産に該当するか、負債に該当するかを判別できるようにしましょう。

参考になった数11

この解説の修正を提案する

02

会計の問題は、通常の教科書では説明が足りず、ほとんど勉強しないところかもしれません。

しかし、それほど難しい問題ではなく、慣れればすぐに解けます。例年3問ほど出るので、時間節約と点数稼ぎのためには確実に取れるようにしておきたいところです。

また、社会人のたしなみとしても会計知識は身に付けておくべきでしょう(管理業務主任者試験レベルでは入門どころか門の前に立ったくらいのレベルで「身に付けた」とはとても言えませんが)。

問題文では表イの選択肢のうちどれか一つを表アの空欄に入れるのですから、まず表イを見て各選択肢がどうなっているかを確認します。

すると、勘定科目は「前払金」と「前受金」、金額は200,000と300,000だけです。

そこでまず勘定科目を考えます。

「前払金」とは、「代金を払ったがその反対給付はまだ受領していない」というものです。

つまり、将来的に弁済を受けられるものであり、これは債権すなわち金銭に換算できる価値のある物としての資産です。

「前受金」とは、「代金をもらったがその反対給付はまだ履行していない」というものです。

つまり、将来的に履行義務を負っているのでこれは負債です。

厳密に言うと、前受金に対する具体的な反対債務が存在しない場合もありますが、「観念的には何らかの反対債務に相当するはずの事由がいずれ発生する」という意味で負債と捉えてください。

よって、資産の部に「前払金」、負債の部に「前受金」があるはずです。

つまり、(A)に前払金、(B)に前受金が入っている肢が正解です。……①

これで正解が半分に絞れます。

次に金額を見ます。

表アの貸借対照表を見ると、資産の部は勘定科目が3つ、負債の部は2つになっていますから、負債の方が計算が簡単です。そこでB欄に入る金額はいくらか計算すると、

1,000,000-(200,000+500,000)=300,000

です。

つまり、B欄の金額は300,000が入ります。……②

①②により、B欄に「前受金 300,000」が入っているものが正解になります。

ちなみにA欄の金額は

1,000,000-(300,000+100,000+400,000)=200,000

なのでA欄は「前払金 200,000」になります。

念のために確認すると、ABいずれも合致している選択肢がありますからそれが正解です。

「最も適切」ではありません。

科目が逆です。金額は合っています。

「最も適切」です。よってこの肢が正解です。

科目も金額も適切です。

「最も適切」ではありません。

科目が逆で金額も合いません。

「最も適切」ではありません。

科目は合っています。金額は逆です。

参考になった数6

この解説の修正を提案する

03

本問は、会計の貸借対照表からの出題です。

各科目が資産の部に該当するのか、負債の部に該当するのか整理しましょう。

A

金額は、資産部の合計が1,000,000円であるため、1,000,000円から現預金300,000円、未収入金100,000円、什器及び備品400,000円を引いた額となります。

したがって、200,000円が正しいです。

科目については、資産の部であるため、資産に該当する「前払金」となります。

B

金額は、負債・繰越金の部の合計が1,000,000円であるため、1,000,000円から未払金200,000円、次期繰越金500,000円を引いた額となります。

したがって、300,000円が正しいです。

科目については、負債の部であるため、負債に該当する「前受け金」となります。

参考になった数0

この解説の修正を提案する

前の問題(問10)へ

令和5年度(2023年) 問題一覧

次の問題(問12)へ